Загальні тенденції року, що минає

2025 рік став для українського ринку нерухомості періодом поступового, але вже структурного відновлення на тлі внутрішнього попиту. За даними аналітичного сервісу OLX-нерухомість, ринок дедалі менше реагує емоційно на зовнішні чинники і переходить до моделі зважених рішень. Близько третини потенційних покупців уже планують придбання житла у 2026 році, що формує обережний, але стійкий оптимізм. Найбільш затребуваним сегментом залишилися квартири: попит на купівлю за рік зріс на 4%, тоді як пропозиція скоротилася на 15%, що призвело до зростання медіанної ціни по Україні на 19%.

Найвищі ціни на квартири зафіксовані у Києві, Львові, Ужгороді та Івано-Франківську, при цьому саме Ужгород показав рекордну динаміку — +60% за рік у сегменті однокімнатних квартир. Зниження вартості житла спостерігалося лише в містах поблизу лінії бойових дій — Запоріжжі, Миколаєві та Херсоні. Паралельно активізувався ринок оренди приватних будинків: попит зріс на 19%, а середня кількість відгуків на одне оголошення досягла 12, що є одним із найвищих показників на ринку. Найдорожча оренда будинків нині також фіксується в Ужгороді, який випередив Київ.

У сегменті довгострокової оренди квартир і попит, і пропозиція за рік знизилися на 3%, однак медіанні орендні ставки по країні зросли на 8%, найбільше — у Харкові, Одесі, Миколаєві, Запоріжжі, а також в Ужгороді та Івано-Франківську. Натомість комерційна нерухомість у 2025 році залишалася слабкою: у купівлі скоротилися і попит, і пропозиція, хоча медіанна ціна зросла на 11%. В оренді комерційних об’єктів вартість підскочила ще різкіше — на 25%, що пояснюється дефіцитом якісних площ у безпечних локаціях та зростанням витрат власників.

Вторинний ринок: настрої покупців і логіка вибору

Попри війну та економічну невизначеність, плани українців щодо купівлі житла залишаються відносно оптимістичними. За результатами опитувань, 31% респондентів планують придбати нерухомість уже у 2026 році, ще 28% розглядають купівлю в горизонті 1–3 років, а 14% — протягом 3–5 років. Водночас частка тих, хто взагалі не планує купівлю житла, за рік скоротилася на 6%, що свідчить про поступове повернення довіри до ринку та готовність домогосподарств ухвалювати довгострокові рішення навіть у складних умовах.

Структура попиту також залишається гнучкою. Більшість потенційних покупців — 57% — не обмежуються одним сегментом і паралельно розглядають як первинний, так і вторинний ринок. Інтерес виключно до "вторинки" за рік незначно зменшився — на 3% порівняно з 2024 роком, тоді як частка тих, хто орієнтується лише на первинний ринок, зросла на 2%. Основним об’єктом вибору залишаються квартири, тоді як приватні будинки стабільно посідають друге місце за популярністю, що відображає як бюджетні обмеження, так і запит на міське житло.

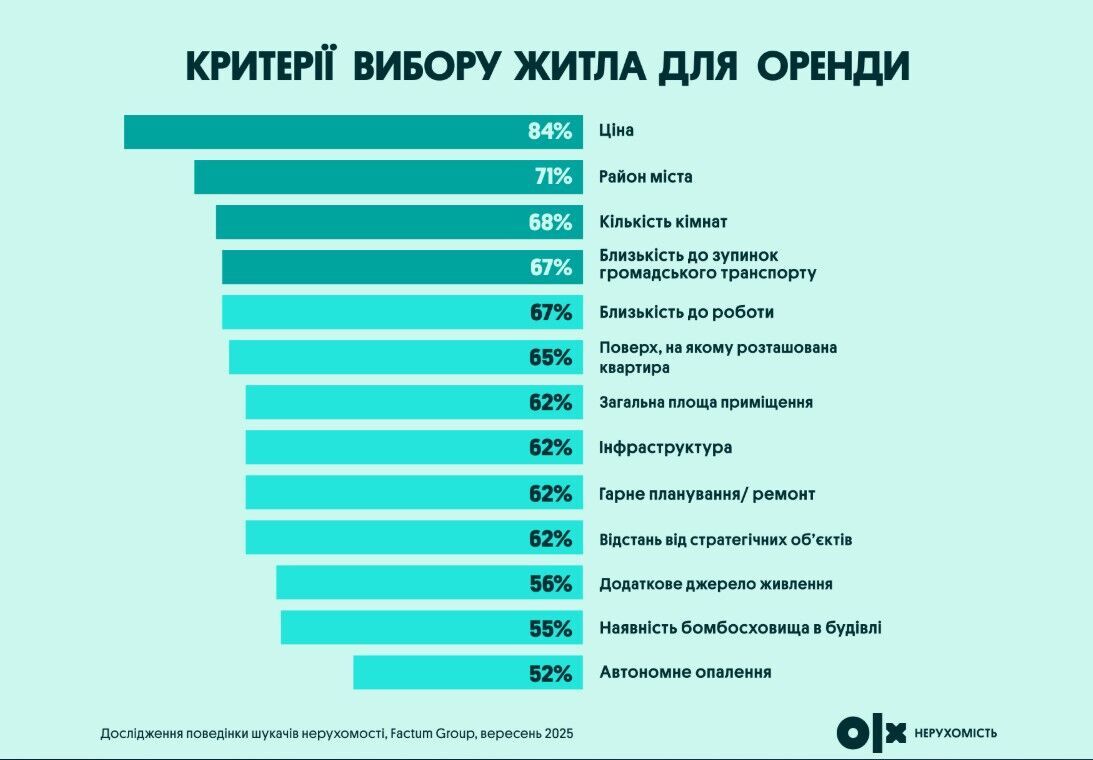

Бюджетні очікування покупців залишаються доволі стриманими. Найпоширеніший ціновий коридор — до 30 000 доларів, саме в ньому планує купівлю більшість опитаних. Ще 27% орієнтуються на бюджет від 30 000 до 50 000 доларів, і лише 10% готові розглядати угоди в діапазоні 70 000–100 000 доларів. При цьому ключовими критеріями вибору житла у 2025 році залишаються ціна, кількість кімнат, площа та район. Паралельно зростає значення так званих "воєнних" факторів: поверх розташування квартири, наявність автономного опалення та віддаленість від стратегічних об’єктів дедалі частіше стають визначальними при ухваленні рішення про купівлю.

Як змінилася вартість житла в Україні у 2025 році

У 2025 році ринок купівлі житла в більшості обласних центрів України демонстрував зростання цін, насамперед у західних і центральних регіонах, які залишаються відносно безпечними та привабливими для внутрішньої міграції. Водночас подорожчання зафіксоване й в окремих містах поблизу зони бойових дій або тих, що регулярно зазнають обстрілів, зокрема в Харкові, Сумах та Одесі. Київ зберіг статус найдорожчого міста для купівлі квартир, за ним ідуть Львів та Ужгород, де обмежена пропозиція поєднується зі стабільним попитом.

У сегменті однокімнатних квартир найбільш динамічне зростання за рік показав Ужгород — плюс 60%, що є рекордним показником по країні. Значне подорожчання також зафіксовано в Івано-Франківську (+35%) та Одесі (+23%). У Луцьку ціни залишилися на рівні 2024 року, тоді як зниження відбулося лише у Запоріжжі (–3%) та Миколаєві (–2%). Найвища медіанна вартість купівлі "однокімнатки" традиційно в Києві, де ціни у 2025 році зросли ще на 16%. Для двокімнатних квартир лідерами зростання стали Тернопіль (+29%), Харків (+23%), Ужгород (+22%) і Черкаси (+21%). Високу динаміку також показали Івано-Франківськ (+20%), Вінниця (+18%) та Одеса (+16%). Зниження цін у цьому сегменті зафіксоване лише у Запоріжжі та Херсоні — по 3%, тоді як найвищою медіанна ціна двокімнатних квартир залишається у столиці, де річне зростання становило 11%.

Ринок трикімнатних квартир у 2025 році також продемонстрував переважно позитивну динаміку. Найбільше ціни зросли в Тернополі та Харкові — на 22%, дещо менше у Чернівцях (+21%) та Вінниці (+19%). Зниження вартості зафіксоване лише у Запоріжжі (–1%), тоді як у Херсоні ціни фактично не змінилися порівняно з минулим роком. Найдорожчими трикімнатні квартири залишаються в Києві, де їхня медіанна вартість зросла на 15% у річному вимірі.

На вторинному ринку приватних будинків у 2025 році спостерігалося помітне пожвавлення попиту: кількість відгуків зросла на 21%. Особливо активно покупці цікавилися дуплексами (+18%), таунхаусами (+28%) та класичними будинками (+25%). Пропозиція при цьому зростала нерівномірно: кількість оголошень про продаж дуплексів збільшилася на 29%, таунхаусів — на 11%, тоді як пропозиція звичайних будинків скоротилася на 3%. Це, у поєднанні зі зростанням попиту, підтримало подальше підвищення цін у доларах: медіанна вартість будинків зросла на 27%, тоді як таунхауси й дуплекси подорожчали в середньому на 5%.

Цінова динаміка на будинки була вибірковою та чітко залежала від регіону. Найбільше зростання вартості зафіксовано у Сумах (+25%) та Ужгороді (+23%). Найдорожчими для купівлі будинки залишаються в Києві, Ужгороді, Львові та Одесі. Водночас у Тернополі та Запоріжжі медіанні ціни практично не змінилися за рік. Зниження вартості переважно спостерігалося у південних і південно-східних обласних центрах: у Херсоні (–22%), Дніпрі та Миколаєві (по –8%), а також у Вінниці (–5%), що відображає підвищені безпекові ризики та стриманий попит у цих регіонах.

Довгострокова оренда у 2025 році: ринок балансує між ціною та безпекою

У 2025 році поведінка орендарів стала значно більш прагматичною. Класичні критерії вибору житла — ціна, район розташування та кількість кімнат — залишаються визначальними, однак уперше за час війни до переліку ключових факторів увійшли показники безпеки та автономності. Наявність альтернативного опалення, поверх розташування квартири та загальна захищеність будинку увійшли до ТОП-13 критеріїв вибору, що чітко відображає адаптацію попиту до довгострокових ризиків.

Ринок довгострокової оренди квартир у цілому демонстрував стриману динаміку. За рік кількість активних оголошень по Україні скоротилася на 3%, найбільше — у сегменті трикімнатних (–8%) та двокімнатних квартир (–7%). Попит також знизився приблизно на 3%, причому схожа динаміка спостерігалася для всіх типів квартир — від однокімнатних до трикімнатних (–2–3%). Водночас зменшення пропозиції підтримало зростання цін: медіанна вартість довгострокової оренди по країні зросла на 8%. Найшвидше дорожчали трикімнатні квартири (+21%), оренда двокімнатних зросла на 17%, а однокімнатних — на 10%.

У сегменті однокімнатних квартир найбільше зростання медіанної орендної ставки зафіксовано в Одесі та Харкові — по +25% за рік. У Дніпрі, Запоріжжі, Рівному та Хмельницькому ціни фактично не змінилися порівняно з 2024 роком, а зниження зафіксовано лише у Луцьку (–4%). Попри локальні коливання, найдорожчим містом для оренди "однокімнаток" залишається Ужгород, де медіанна ціна за рік зросла ще на 12%. Для двокімнатних квартир зростання було більш нерівномірним: найвищу динаміку показали Ужгород (+26%), Харків (+17%) та Одеса (+15%). Водночас у Рівному та Хмельницькому ціни залишилися на рівні минулого року, а зниження зафіксоване у Луцьку та Києві (по –4%) і особливо відчутне у Сумах (–12%).

Ринок оренди трикімнатних квартир у 2025 році продемонстрував найбільшу волатильність. Найшвидше ціни зростали у Харкові (+25%) та Ужгороді (+24%), тоді як найвища медіанна вартість оренди традиційно зберігається у Києві, де за рік вона зросла ще на 5%. У низці міст — Житомирі, Дніпрі, Кропивницькому та Рівному — ціни залишилися на рівні 2024 року. Водночас істотне зниження зафіксовано у Луцьку (–6%), Сумах (–10%), Херсоні (–11%), Одесі (–12%) та Чернігові (–13%), що свідчить про локальний надлишок пропозиції або зниження платоспроможного попиту.

Окремо варто відзначити сегмент довгострокової оренди приватних будинків, який у 2025 році став одним із найбільш динамічних. Кількість активних оголошень за рік скоротилася на 11%, тоді як попит, навпаки, зріс на 19%. У результаті медіанна вартість оренди будинків по Україні зросла на 13%. Абсолютним лідером за цінами залишається Київ, де оренда будинків подорожчала одразу на 68% за рік. Значне зростання також зафіксовано у Чернівцях (+57%) та Сумах (+43%). У Львові ціни практично не змінилися, тоді як у Рівному та Хмельницькому спостерігалося зниження орендних ставок — на 13% та 14% відповідно, що відображає регіональні дисбаланси між попитом і пропозицією.

Комерційна нерухомість у 2025 році: дорожче, але менш активно

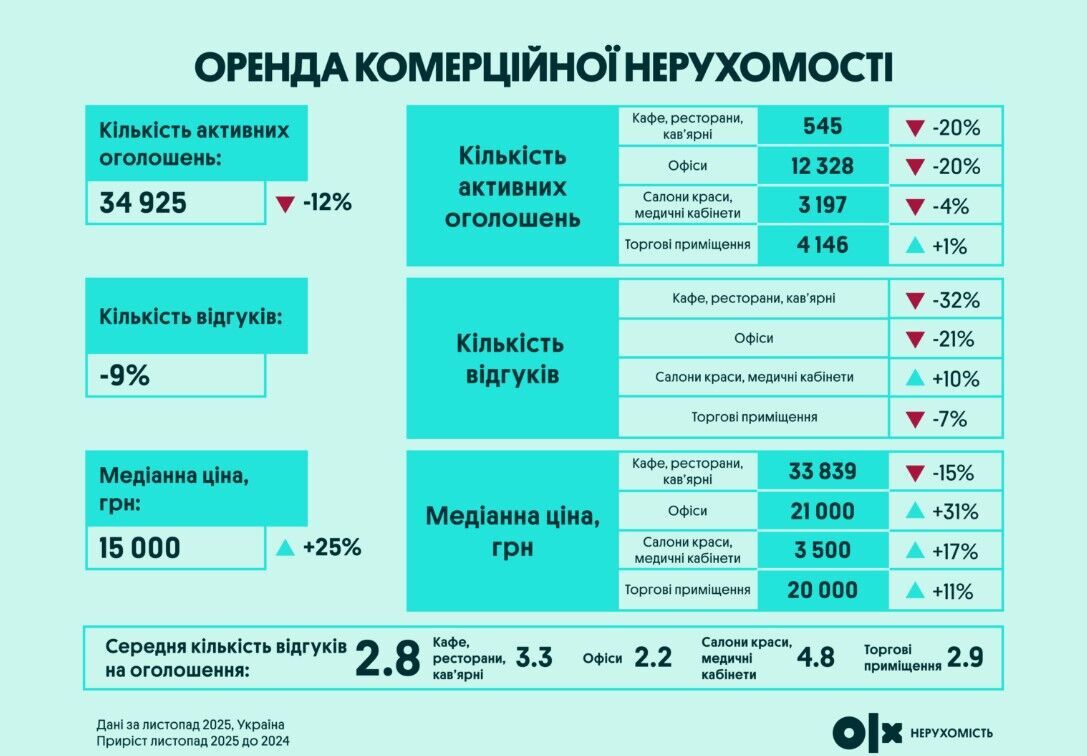

У 2025 році сегмент комерційної нерухомості в Україні залишався одним із найбільш стриманих за діловою активністю. На ринку оренди кількість активних оголошень скоротилася на 12%, а число відгуків — на 9%, що вказує на обережність бізнесу та відкладені рішення щодо розширення чи релокації. Водночас скорочення пропозиції на фоні зростання операційних витрат призвело до різкого підвищення цін: медіанна вартість оренди комерційних приміщень по країні зросла одразу на 25%.

Найбільший ціновий тиск зафіксовано в офісному сегменті — орендні ставки зросли в середньому на 31%. Це пояснюється дефіцитом якісних офісних площ у безпечніших містах, а також концентрацією попиту з боку компаній, які продовжують працювати або повертаються до гібридного формату. Водночас сегмент HoReCa демонстрував протилежну динаміку: оренда кафе, ресторанів та кав’ярень у 2025 році подешевшала приблизно на 15%, що свідчить про тиск з боку зниженого споживчого попиту та високих операційних ризиків для малого й середнього бізнесу.

Ринок купівлі комерційної нерухомості у 2025 році загалом повторив тенденції оренди. І попит, і пропозиція за рік скоротилися на 6%, що відображає стриману інвестиційну активність та фокус бізнесу на збереженні ліквідності. Попри це, медіанна вартість комерційних об’єктів зросла на 11%, насамперед через обмежену кількість якісних лотів. Найбільше подорожчала купівля приміщень під кафе, ресторани та кав’ярні — на 17% за рік, що може свідчити про поступове повернення інвесторського інтересу до об’єктів із потенціалом швидкої адаптації під різні формати бізнесу.

Прогноз на 2026 рік: стримане зростання на тлі дефіциту

За оцінками аналітиків OLX Нерухомість, у 2026 році український ринок нерухомості з високою ймовірністю зберігатиме інерційну модель розвитку. Ключовим фактором залишатиметься обмежена пропозиція: навіть помірне зростання попиту за таких умов транслюватиметься у подальший ціновий тиск. Насамперед це стосуватиметься вторинного ринку, де руйнування житла та небажання власників продавати активи в умовах невизначеності можуть сформувати структурний дефіцит. Найшвидше дорожчатимуть квартири з автономним опаленням і будинки з резервним електроживленням.

На первинному ринку передумов для зниження цін у 2026 році немає. Кількість нових проєктів залишається обмеженою, собівартість будівництва зростає через подорожчання матеріалів і нестачу робочої сили, а інвестори уникають ранніх стадій будівництва. Покупці дедалі частіше обирають готове або майже готове житло, що додатково звужує пропозицію та підтримує ціни. Важливим фактором попиту залишатимуться державні програми, зокрема "єОселя", а також житлові інструменти підтримки для військових і внутрішньо переміщених осіб.

Ринок довгострокової оренди у 2026 році напряму залежатиме від обсягів доступного житла. У разі подальшого скорочення пропозиції орендні ставки зростатимуть, а ключовими критеріями вибору остаточно стануть автономність, енергонезалежність і безпечне розташування. Це ж підсилюватиме інтерес до приватних будинків і передмість великих міст, зокрема Києва. У комерційному сегменті найбільш перспективними залишатимуться склади та логістичні об’єкти з обмеженою пропозицією, тоді як офісна оренда ймовірно продовжить втрачати попит, що створюватиме передумови для корекції ставок.