Общие тенденции уходящего года

2025 год стал для украинского рынка недвижимости периодом постепенного, но уже структурного восстановления на фоне внутреннего спроса. По данным аналитического сервиса OLX-недвижимость, рынок все меньше реагирует эмоционально на внешние факторы и переходит к модели взвешенных решений. Около трети потенциальных покупателей уже планируют приобретение жилья в 2026 году, что формирует осторожный, но устойчивый оптимизм. Наиболее востребованным сегментом остались квартиры: спрос на покупку за год вырос на 4%, тогда как предложение сократилось на 15%, что привело к росту медианной цены по Украине на 19%.

Самые высокие цены на квартиры зафиксированы в Киеве, Львове, Ужгороде и Ивано-Франковске, при этом именно Ужгород показал рекордную динамику — +60% за год в сегменте однокомнатных квартир. Снижение стоимости жилья наблюдалось только в городах вблизи линии боевых действий — Запорожье, Николаеве и Херсоне. Параллельно активизировался рынок аренды частных домов: спрос вырос на 19%, а среднее количество откликов на одно объявление достигло 12, что является одним из самых высоких показателей на рынке. Самая дорогая аренда домов сейчас также фиксируется в Ужгороде, который опередил Киев.

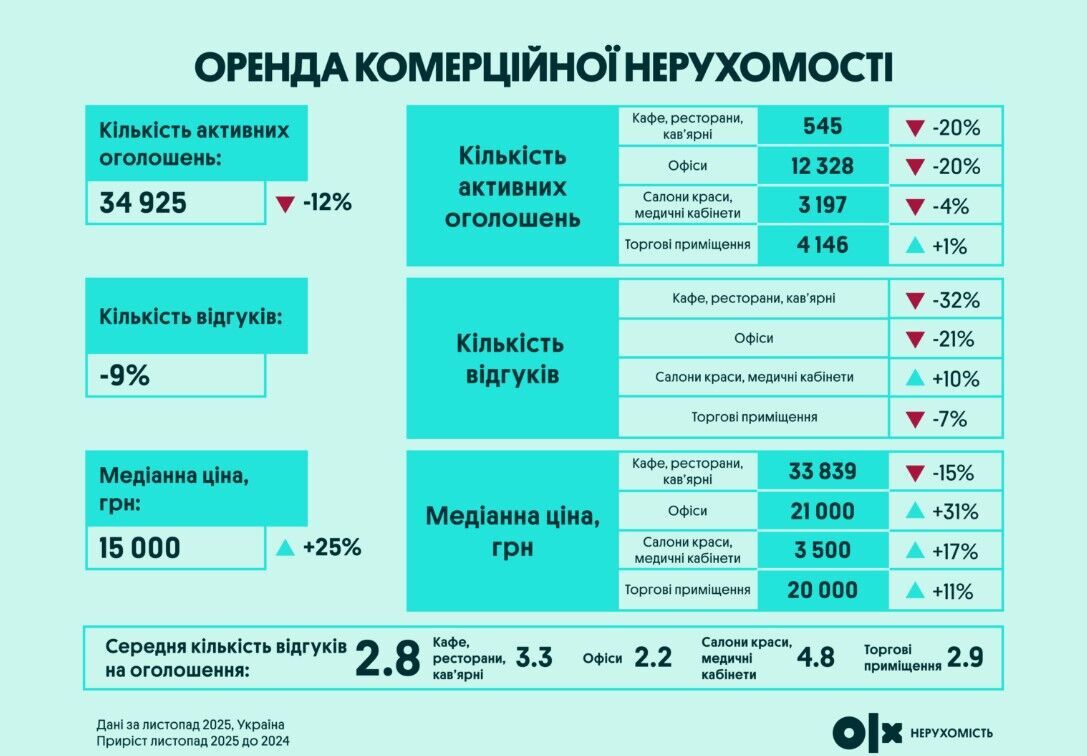

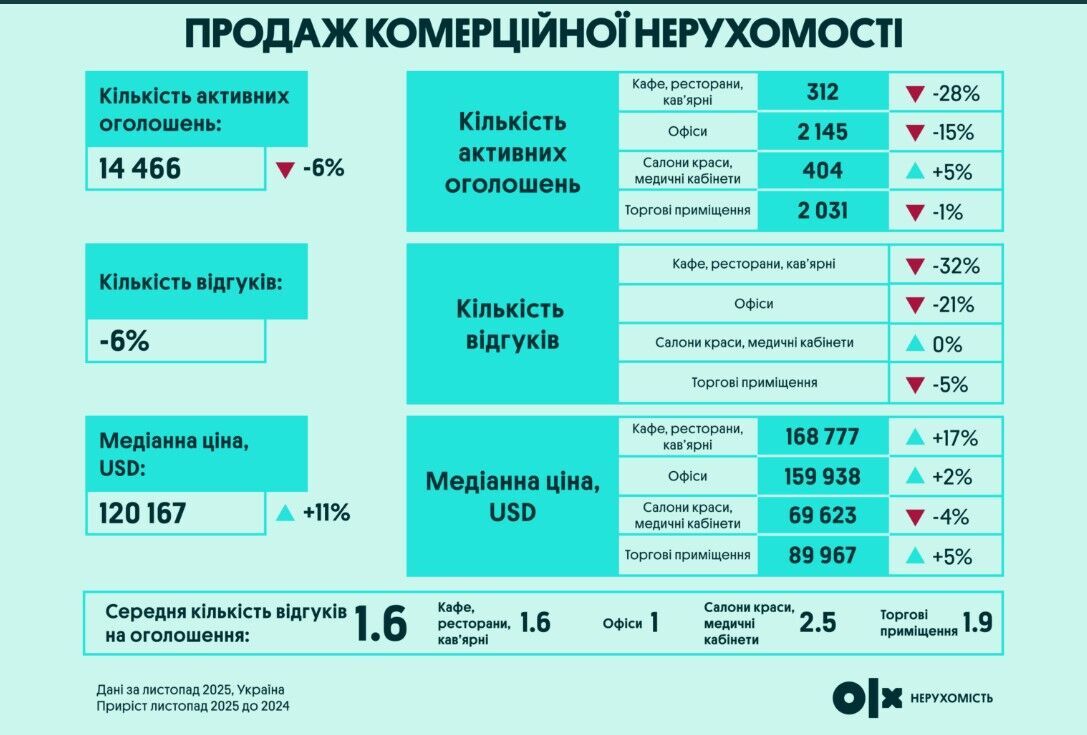

В сегменте долгосрочной аренды квартир и спрос, и предложение за год снизились на 3%, однако медианные арендные ставки по стране выросли на 8%, больше всего — в Харькове, Одессе, Николаеве, Запорожье, а также в Ужгороде и Ивано-Франковске. Зато коммерческая недвижимость в 2025 году оставалась слабой: в покупке сократились и спрос, и предложение, хотя медианная цена выросла на 11%. В аренде коммерческих объектов стоимость подскочила еще резче — на 25%, что объясняется дефицитом качественных площадей в безопасных локациях и ростом расходов владельцев.

Вторичный рынок: настроения покупателей и логика выбора

Несмотря на войну и экономическую неопределенность, планы украинцев по покупке жилья остаются относительно оптимистичными. По результатам опросов, 31% респондентов планируют приобрести недвижимость уже в 2026 году, еще 28% рассматривают покупку в горизонте 1–3 лет, а 14% — в течение 3–5 лет. В то же время доля тех, кто вообще не планирует покупку жилья, за год сократилась на 6%, что свидетельствует о постепенном возвращении доверия к рынку и готовности домохозяйств принимать долгосрочные решения даже в сложных условиях.

Структура спроса также остается гибкой. Большинство потенциальных покупателей — 57% — не ограничиваются одним сегментом и параллельно рассматривают как первичный, так и вторичный рынок. Интерес исключительно к "вторичке" за год незначительно уменьшился — на 3% по сравнению с 2024 годом, тогда как доля тех, кто ориентируется только на первичный рынок, выросла на 2%. Основным объектом выбора остаются квартиры, тогда как частные дома стабильно занимают второе место по популярности, что отражает как бюджетные ограничения, так и спрос на городское жилье.

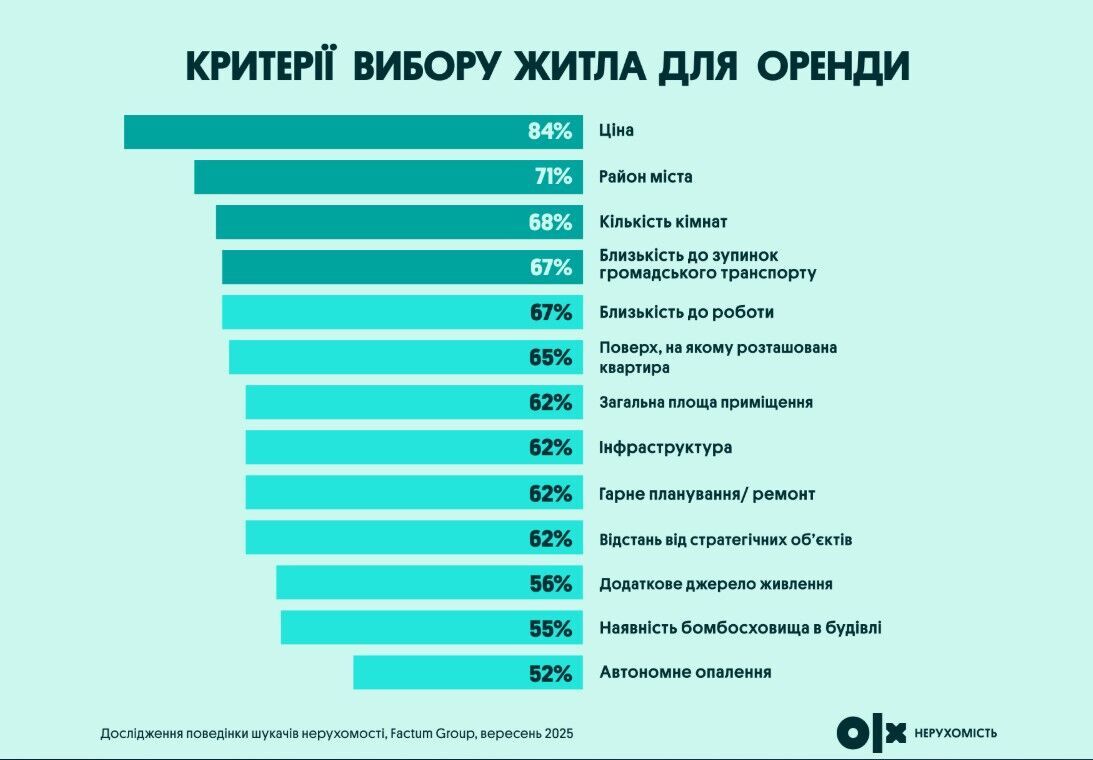

Бюджетные ожидания покупателей остаются довольно сдержанными. Самый распространенный ценовой коридор — до 30 000 долларов, именно в нем планирует покупку большинство опрошенных. Еще 27% ориентируются на бюджет от 30 000 до 50 000 долларов, и только 10% готовы рассматривать сделки в диапазоне 70 000–100 000 долларов. При этом ключевыми критериями выбора жилья в 2025 году остаются цена, количество комнат, площадь и район. Параллельно растет значение так называемых "военных" факторов: этаж расположения квартиры, наличие автономного отопления и удаленность от стратегических объектов все чаще становятся определяющими при принятии решения о покупке.

Как изменилась стоимость покупки жилья в Украине в 2025 году

В 2025 году рынок покупки жилья в большинстве областных центров Украины демонстрировал рост цен, прежде всего в западных и центральных регионах, которые остаются относительно безопасными и привлекательными для внутренней миграции. В то же время подорожание зафиксировано и в отдельных городах вблизи зоны боевых действий или тех, которые регулярно подвергаются обстрелам, в частности в Харькове, Сумах и Одессе. Киев сохранил статус самого дорогого города для покупки квартир, за ним следуют Львов и Ужгород, где ограниченное предложение сочетается со стабильным спросом.

В сегменте однокомнатных квартир наиболее динамичный рост за год показал Ужгород — плюс 60%, что является рекордным показателем по стране. Значительное подорожание также зафиксировано в Ивано-Франковске (+35%) и Одессе (+23%). В Луцке цены остались на уровне 2024 года, тогда как снижение произошло только в Запорожье (–3%) и Николаеве (–2%). Самая высокая медианная стоимость покупки "однокомнатной" традиционно в Киеве, где цены в 2025 году выросли еще на 16%. Для двухкомнатных квартир лидерами роста стали Тернополь (+29%), Харьков (+23%), Ужгород (+22%) и Черкассы (+21%). Высокую динамику также показали Ивано-Франковск (+20%), Винница (+18%) и Одесса (+16%). Снижение цен в этом сегменте зафиксировано только в Запорожье и Херсоне — по 3%, тогда как самая высокая медианная цена двухкомнатных квартир остается в столице, где годовой рост составил 11%.

Рынок трехкомнатных квартир в 2025 году также продемонстрировал преимущественно положительную динамику. Больше всего цены выросли в Тернополе и Харькове — на 22%, несколько меньше в Черновцах (+21%) и Виннице (+19%). Снижение стоимости зафиксировано только в Запорожье (–1%), тогда как в Херсоне цены фактически не изменились по сравнению с прошлым годом. Самыми дорогими трехкомнатные квартиры остаются в Киеве, где их медианная стоимость выросла на 15% в годовом измерении.

На вторичном рынке частных домов в 2025 году наблюдалось заметное оживление спроса: количество откликов выросло на 21%. Особенно активно покупатели интересовались дуплексами (+18%), таунхаусами (+28%) и классическими домами (+25%). Предложение при этом росло неравномерно: количество объявлений о продаже дуплексов увеличилось на 29%, таунхаусов — на 11%, тогда как предложение обычных домов сократилось на 3%. Это, в сочетании с ростом спроса, поддержало дальнейшее повышение цен в долларах: медианная стоимость домов выросла на 27%, тогда как таунхаусы и дуплексы подорожали в среднем на 5%.

Ценовая динамика на дома была выборочной и четко зависела от региона. Наибольший рост стоимости зафиксирован в Сумах (+25%) и Ужгороде (+23%). Самыми дорогими для покупки дома остаются в Киеве, Ужгороде, Львове и Одессе. В то же время в Тернополе и Запорожье медианные цены практически не изменились за год. Снижение стоимости преимущественно наблюдалось в южных и юго-восточных областных центрах: в Херсоне (–22%), Днепре и Николаеве (по –8%), а также в Виннице (–5%), что отражает повышенные риски безопасности и сдержанный спрос в этих регионах.

Долгосрочная аренда в 2025 году: рынок балансирует между ценой и безопасностью

В 2025 году поведение арендаторов стало значительно более прагматичным. Классические критерии выбора жилья — цена, район расположения и количество комнат — остаются определяющими, однако впервые за время войны в перечень ключевых факторов вошли показатели безопасности и автономности. Наличие альтернативного отопления, этаж расположения квартиры и общая защищенность дома вошли в ТОП-13 критериев выбора, что четко отражает адаптацию спроса к долгосрочным рискам.

Рынок долгосрочной аренды квартир в целом демонстрировал сдержанную динамику. За год количество активных объявлений по Украине сократилось на 3%, больше всего — в сегменте трехкомнатных (–8%) и двухкомнатных квартир (–7%). Спрос также снизился примерно на 3%, причем схожая динамика наблюдалась для всех типов квартир — от однокомнатных до трехкомнатных (–2–3%). В то же время уменьшение предложения поддержало рост цен: медианная стоимость долгосрочной аренды по стране выросла на 8%. Быстрее всего дорожали трехкомнатные квартиры (+21%), аренда двухкомнатных выросла на 17%, а однокомнатных — на 10%.

В сегменте однокомнатных квартир наибольший рост медианной арендной ставки зафиксирован в Одессе и Харькове — по +25% за год. В Днепре, Запорожье, Ровно и Хмельницком цены фактически не изменились по сравнению с 2024 годом, а снижение зафиксировано только в Луцке (–4%). Несмотря на локальные колебания, самым дорогим городом для аренды "однокомнаток" остается Ужгород, где медианная цена за год выросла еще на 12%. Для двухкомнатных квартир рост был более неравномерным: наибольшую динамику показали Ужгород (+26%), Харьков (+17%) и Одесса (+15%). В то же время в Ровно и Хмельницком цены остались на уровне прошлого года, а снижение зафиксировано в Луцке и Киеве (по –4%) и особенно ощутимо в Сумах (–12%).

Рынок аренды трехкомнатных квартир в 2025 году продемонстрировал наибольшую волатильность. Быстрее всего цены росли в Харькове (+25%) и Ужгороде (+24%), тогда как самая высокая медианная стоимость аренды традиционно сохраняется в Киеве, где за год она выросла еще на 5%. В ряде городов — Житомире, Днепре, Кропивницком и Ровно — цены остались на уровне 2024 года. В то же время существенное снижение зафиксировано в Луцке (–6%), Сумах (–10%), Херсоне (–11%), Одессе (–12%) и Чернигове (–13%), что свидетельствует о локальном избытке предложения или снижении платежеспособного спроса.

Отдельно стоит отметить сегмент долгосрочной аренды частных домов, который в 2025 году стал одним из самых динамичных. Количество активных объявлений за год сократилось на 11%, тогда как спрос, наоборот, вырос на 19%. В результате медианная стоимость аренды домов по Украине выросла на 13%. Абсолютным лидером по ценам остается Киев, где аренда домов подорожала сразу на 68% за год. Значительный рост также зафиксирован в Черновцах (+57%) и Сумах (+43%). Во Львове цены практически не изменились, тогда как в Ровно и Хмельницком наблюдалось снижение арендных ставок — на 13% и 14% соответственно, что отражает региональные дисбалансы между спросом и предложением.

Коммерческая недвижимость в 2025 году: дороже, но менее активно

В 2025 году сегмент коммерческой недвижимости в Украине оставался одним из самых сдержанных по деловой активности. На рынке аренды количество активных объявлений сократилось на 12%, а число откликов — на 9%, что указывает на осторожность бизнеса и отложенные решения по расширению или релокации. В то же время сокращение предложения на фоне роста операционных расходов привело к резкому повышению цен: медианная стоимость аренды коммерческих помещений по стране выросла сразу на 25%.

Наибольшее ценовое давление зафиксировано в офисном сегменте — арендные ставки выросли в среднем на 31%. Это объясняется дефицитом качественных офисных площадей в более безопасных городах, а также концентрацией спроса со стороны компаний, которые продолжают работать или возвращаются к гибридному формату. В то же время сегмент HoReCa демонстрировал противоположную динамику: аренда кафе, ресторанов и кофеен в 2025 году подешевела примерно на 15%, что свидетельствует о давлении со стороны сниженного потребительского спроса и высоких операционных рисков для малого и среднего бизнеса.

Рынок покупки коммерческой недвижимости в 2025 году в целом повторил тенденции аренды. И спрос, и предложение за год сократились на 6%, что отражает сдержанную инвестиционную активность и фокус бизнеса на сохранении ликвидности. Несмотря на это, медианная стоимость коммерческих объектов выросла на 11%, прежде всего из-за ограниченного количества качественных лотов. Больше всего подорожала покупка помещений под кафе, рестораны и кофейни — на 17% за год, что может свидетельствовать о постепенном возвращении интереса инвесторов к объектам с потенциалом быстрой адаптации под различные форматы бизнеса.

Прогноз на 2026 год: сдержанный рост на фоне дефицита

По оценкам аналитиков OLX Недвижимость, в 2026 году украинский рынок недвижимости с высокой вероятностью сохранит инерционную модель развития. Ключевым фактором останется ограниченное предложение: даже умеренный рост спроса в таких условиях будет транслироваться в дальнейшее ценовое давление. Прежде всего это коснется вторичного рынка, где разрушение жилья и нежелание владельцев продавать активы в условиях неопределенности могут сформировать структурный дефицит. Быстрее всего будут дорожать квартиры с автономным отоплением и дома с резервным электропитанием.

На первичном рынке предпосылок для снижения цен в 2026 году нет. Количество новых проектов остается ограниченным, себестоимость строительства растет из-за удорожания материалов и нехватки рабочей силы, а инвесторы избегают ранних стадий строительства. Покупатели все чаще выбирают готовое или почти готовое жилье, что дополнительно сужает предложение и поддерживает цены. Важным фактором спроса останутся государственные программы, в частности "єОселя", а также жилищные инструменты поддержки для военных и внутренне перемещенных лиц.

Рынок долгосрочной аренды в 2026 году будет напрямую зависеть от объемов доступного жилья. В случае дальнейшего сокращения предложения арендные ставки будут расти, а ключевыми критериями выбора окончательно станут автономность, энергонезависимость и безопасное расположение. Это же будет усиливать интерес к частным домам и пригородам крупных городов, в частности Киева. В коммерческом сегменте наиболее перспективными останутся склады и логистические объекты с ограниченным предложением, тогда как офисная аренда, вероятно, продолжит терять спрос, что будет создавать предпосылки для коррекции ставок.